01月29日訊

01月29日訊

2023年天然橡膠市場行情回顧

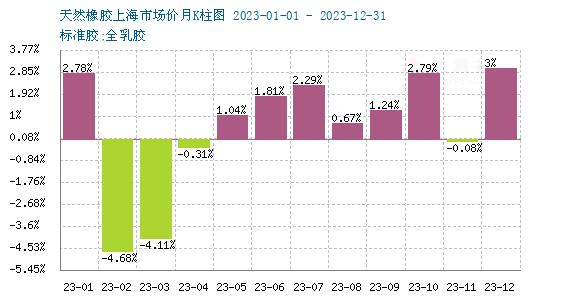

據商品行情分析系統顯示,2023年天然橡膠現貨市場行情震蕩上漲,2023年1月1日天然橡膠現貨價格在12250元/噸,12月31日價格在13060元/噸,年度漲幅在6.61%;年內低點在4月7日11210元/噸,高點在10月19日13320元/噸,振幅18.82%。

一季度天然橡膠急速下跌后持續弱勢震蕩。1月受供應低谷期、公共衛生事件及春節假期的影響,我國天然橡膠主流行情小幅震蕩上行,月底轉頭向下。2月歐美需求大幅縮減,下游采購新單量少,市場成交疲弱,行情回吐春節后漲幅后急速下行,圍繞12000元/噸的點位來回波動。3月天膠到港量持續增加,下游需求持續疲弱,滬膠持續震蕩陰跌,月底略有反彈。

二季度天然橡膠多因素致行情短時向上,熱度褪去后行情終回落。4月云南白粉病和干旱致延割帶動單日行情大漲,但進口膠陸續到港、現貨膠持續累庫,開工率環比下滑至5-6成、下游需求不強導致供強需弱態勢持續。5月經歷了“紅頭文件”行情之后,國家收儲、“泰國唱多”,又對市場產生了一定影響,終支撐不力,漲勢不強,行情回落,市場歸于平靜。濃縮膠行情差、全乳膠成焦點,天膠到港持續、累庫速度變慢,累庫現狀并未改變;當月下游工廠開工率環比有所上升,且汽車價格戰熱度逐漸消退,消費者恢復理性消費。6月國內天然橡膠期貨行情先上后下,市場利空利好并存,供應端壓力持續增大且需求端持續疲弱,但新能源汽車政策延續與輪胎出口量同比增長,后市預計天然上漲動能不足,短期存炒作上揚可能。

三季度受原材料產出受限影響,天然橡膠市場震蕩上漲。國內市場收儲傳言再起,刺激國內天膠市場;加之國內外降雨天氣影響對新膠產出影響較大,原材料產出受限,輸出受阻。本季度輪胎企業出口形勢較好,工廠開工高位運行。“金九銀十”消費旺季,天然橡膠行情有一定的需求利好支撐。

四季度11月中旬輪儲消息再出,刺激市場看多情緒,推動膠價上探。臨近年底國產膠陸續停割,產量縮減預期利好作用逐步顯現,加之年前備貨帶動,國產乳膠價格較為堅挺。12月低泰國正處割膠旺季,但局部地區出現洪澇災害,原料產出受限,支撐天膠市場。

2024年天然橡膠行情預測

供應端:2024年中國天然橡膠進口量或繼續增多進口膠持續去庫存

新膠產出方面,受季節性因素影響,2023年,氣候問題再次成為全球關注焦點,4月份云南干旱和年底泰國洪澇導致割膠受阻。每年主產區都會經歷減產-停割-開割-量增的過程。國內天然橡膠生產集中于云南及海南兩省。近年來,云南產區產量占比逐步提升至接近全國比例的六成左右,其中,西雙版納系其最大子產區,普洱及臨滄兩地亦貢獻部分產量。

ANRPC最新發布的報告預測稱,2023年全球天膠產量料同比增加6.5%至1514.1萬噸。其中,泰國增2.5%、印尼增17.4%、中國降3.1%、印度增3.8%、越南增4.1%、馬來西亞降9.8%、科特迪瓦增16.5%、其他國家增5%。2023年全球天膠消費量料同比降0.5%至1550.1萬噸。其中,中國增3.8%、印度增5.7%、泰國增16.2%、印尼增3%、馬來西亞降22.3%、越南增0.2%、歐盟降6.4%、美國降9.9%、日本降1.5%、其他國家降18.2%。傳統橡膠種植大國天膠生產增長乏力,我國主要進口來源國依舊為泰國。

數據顯示,2023年泰國出口天然橡膠(不含復合橡膠)合計為272.4萬噸,同比降17%;出口到中國天然橡膠合計為106.6萬噸,同比增0.1%。越南出口天然橡膠合計76.1萬噸,較去年的81.8萬噸同比下降7%;出口中國合計24.6萬噸,較去年的22.5萬噸同比增加9%。柬埔寨出口橡膠達368,048噸,較2022年同期的372,903噸下降了1.3%。科特迪瓦天膠出口量共計163萬噸,較2022年同期的137萬噸增加19.2%。

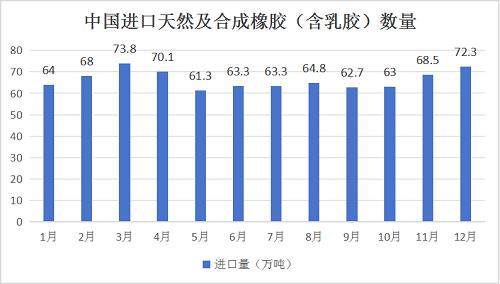

進口方面,如下圖所示,2023年中國進口天然及合成橡膠(含膠乳)共計795.2萬噸,較2022年的736萬噸增加8%。2024年預計全球天然橡膠產量增速將進一步放緩,ANRPC全年產量增速預計2.20%;2024年中國天然橡膠進口量或繼續增多。

2023年1-12月中國進口天然橡膠及合成橡膠(含膠乳)數量統計

青島庫存方面,數據顯示,截至2023年12月31日,中國天然橡膠社會庫存155.9萬噸,較上期增加1.06萬噸,增幅0.69%;青島地區天膠保稅和一般貿易合計庫存量66.37萬噸,較上期減少0.09萬噸,環比減少0.13%;保稅區庫存環比增長1.26%,至11.41萬噸,一般貿易庫存環比減少0.42%,至54.95萬噸。青島地區從年初的58.16萬噸增長至90.52萬噸,又跌至年底的66.37萬噸。

需求面:2024年國內輪胎產能繼續擴張天然橡膠需求預期小幅增加

2024年國內輪胎產能繼續擴張。據悉,2024年半鋼胎與全鋼胎產能分別新增2500與550萬條,同比增長3%與2.5%。加之2024年輪胎內外需求預期雙雙提升,將支撐國內輪胎行業開工率維持高位運行,繼而對2024天然橡膠行情形成支撐。

2024年輪胎需求驅動力分內外兩條路,一方面國內汽車產銷預期增加,對輪胎需求有支撐。國內方面受國內擴大內需及產業政策支持影響,輪胎需求將繼續保持增長。據悉在2023年12月11日舉辦的2024中國汽車市場發展預測峰會中,中汽協預測2024年汽車和新能源汽車的銷量分別約3100和1150萬輛,同比增長3%和20%。另一方面國內輪胎技術提升、價格低廉使得中國輪胎在國際市場上競爭力不斷增強,加之墨西哥、巴西等新興市場的發展等因素都為中國輪胎出口創造了機會,2024年國內輪胎出口量預期繼續同比繼續增加。

2024年輪胎新增產能表

2023年天然橡膠在上半年一直未走出供應壓力所帶來的行情壓制,與正常的往年傳統走勢明顯不同;下半年走勢較為符合往年走勢。展望2024年,中國天然橡膠進口依存度在90%以上,對進口的依賴程度高位:供應方面,2024年氣候問題依舊是全球關注焦點,天然橡膠生產節奏受制于氣候變化;2024年預計全球天然橡膠產量增速將進一步放緩,ANRPC全年產量增速預計2.20%;2024年中國天然橡膠進口量或繼續增多。需求方面,2024年國內輪胎產能繼續擴張,天然橡膠需求預期小幅增加。加之2024年輪胎內外需求預期雙雙提升,將支撐國內輪胎行業開工率維持高位運行,繼而對2024天然橡膠行情形成支撐。預計2024年天然橡膠預計走勢仍會隨著消費需求的季節性特點呈現行情的漲跌,行情高點出現在下半年,預計高點在14000元/噸附近;2024年行情低點出現在上半年,預計低點在11000元/噸附近。