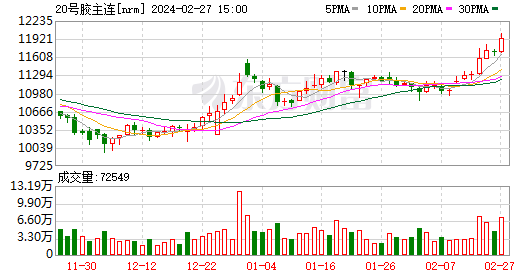

今日,20號橡膠期貨主力合約開盤后再度拉高,從日K線來看,近7個交易日中,有6天都以上漲陽線收盤,且不斷逼近上市以來的前高。截至上午10點15分,主力合約報11960元/噸,漲幅達2.40%。

此外,天然橡膠期貨和BR橡膠期貨也受影響帶動出現上漲,截至10點15分兩者主力合約漲幅均超1.5%。

基本面消息上,機構分析表示目前亞洲地區需求較好,且日韓開工率不高,此外橡膠去庫也較明顯。

據隆眾數據,因青島地區大雪天氣擾動,整體入庫受到影響。同時下游輪胎企業開工明顯提升,提貨量逐漸恢復,青島倉庫呈現明顯去庫。截至2024年2月25日,青島地區天膠保稅和一般貿易合計庫存量66.61萬噸,環比上期減少0.96萬噸,降幅1.43%。保稅區庫存環比減少1.96%至9.59萬噸,一般貿易庫存環比減少1.34%至57.02萬噸。

從資金流向來看,天然橡膠期貨資金流入較多,截至27日上午10點45分,天然橡膠期貨所有合約沉淀資金48.33億元,主力合約2405今日流入資金1.16億元,沉淀資金35.25億元。

亞洲區丁二烯供應問題短期難以緩解,國內需求走好

中信建投期貨表示,由于低產季與上游低庫存,上游賣出的2月、3月遠期現貨偏少,導致春節后深色膠現貨市場買盤較為緊張,換言之,只要低產季和上游低庫存這兩個因素沒有緩解,那么供應端可以說就是沒有壓力的,在2024年新一季割季來臨前,這兩個矛盾或仍將維持,形成天膠,尤其是深色膠(NR)供應端的強大支撐。

需求端的表現來看,國內市場的評估或許無法定向強,但同樣的,現階段也無法定性為弱。從現貨國際價格高位企穩來看,海外需求(至少天膠現貨)也無法斷言弱。現在階段的基本面向好,RU&NR偏強。

財聯社注意到,需求端汽車銷量數據近期獲得了不錯的增長,據中汽協發布,2024年1月,國內汽車產銷分別完成241萬輛和243.9萬輛,同比分別增長51.2%和47.9%。中汽協方面表示,春節假期臨近,新年促銷活動持續進行,節前購車需求得到一定釋放,加之去年同期受春節月和促銷政策切換影響基數較低,1月國內汽車產銷同比呈現明顯增長。

此外,中信建投期貨還指出,歐洲至亞洲的高運費問題仍未緩解,亞洲區丁二烯的供需缺口持續打開,兌現為丁二烯價格的持續走強,聽聞部分日韓裂解裝置開工水平較低,加劇了亞洲區丁二烯供需失衡情況。因此,盡管順丁橡膠基本面體現為供需過剩的累庫格局,丁二烯的不斷上漲抬升盤面價格。預計亞洲區丁二烯供應問題短期內難以緩解,強成本定價下,BR偏強。